育児休業期間中の就労が、臨時・一時的であって、就労後も育児休業をすることが明らかであれば、職場復帰とは扱わず、支給要件を満たせば育児休業給付も継続して受け取れます。しかし、就労日数や時間が一定数以上になれば給付金は支給されなくなるなどのデメリットもあることに要注意です。

育児休業給付は雇用保険から支給される非課税の給付金

給付金の算定式

育児休業を開始する以前の6か月間の賃金を、180日で割った額を「休業開始時賃金日額」といい、

休業開始時賃金日額×支給日数

の67%(3分の2)が休業開始から6か月経過まで支給され、

休業開始6か月経過後は50%(2分の1)が支給されます。

この育児休業給付は非課税であり、所得税、住民税、復興特別所得税はかからず、この間給与が支払われなければ雇用保険料の負担もありません。

また、育休期間中(育児休業開始した月から、終了した日の翌日が含まれる月の前月までの期間)は、社会保険料の本人負担と事業主負担ともに免除されますので、

結局、

休職前の手取給与分の概ね8割程度

▶その後:

休職前の手取給与分の概ね6割程度

が支給されるのです。

ただし、育児休業給付には支給限度額があります。

▶支給率67%については、301,902円

▶支給率50%については、225,300円

この金額は、2021年8月1日から変更されていますのでご注意を。

育休中に就労することで生じるデメリット

次の大きく3点のデメリットが生じることに注意です。

※ 2022年9月までは2週間以上の休業期間のある月でも、月末が含まれないとその月の社保料は免除になりません。

育児休業給付が支給される条件を確認

育児休業給付の支給要件

育児休業給付の支給対象者になるか否かについては、

❷被保険者期間の実績の長さ

❸収入状況

❹休業中における就業日数

この4項目ごとに、要件がありますので、それを満たすか否かにより、給付対象となるか否かが決まります。

項目ごとの要件を確認

要件の1 養育する子の年齢範囲

最長で養育する子が2歳まで受給可能です。

1歳未満の子を養育するために育児休業する者が給付対象となりますが、養育する子が1歳を超えても保育所の入所困難など休業が必要と認められる一定の場合は、最長で2歳に達するまでの子を養育するため育児休業する場合も対象となります。

要件の2 被保険者期間の実績の長さ

この給付制度は、雇用保険を原資に実施されることから、給付対象者は雇用保険の被保険者であることが前提になります。

では、被保険者である期間はどれほど必要か、についてですが、

雇用保険の被保険者としての期間が過去2年間で12か月以上

が必要とされます。

「過去2年間で12か月以上」とは、育児休業を開始した日からさかのぼって、過去2年間で12か月以上の雇用保険の被保険者期間があることが必要という意味になります。

その「12か月以上の被保険者期間」とは、11日以上の賃金の支払の基礎となった日(つまり、就労日数)のあった月を1か月として計算し、それが12個以上あることを指します(「みなし被保険者期間」といいます)。

さらに、こうした月が12か月以上ない場合には、「賃金支払の基礎となった時間数が80時間以上」である月を1か月として計算します。

〈注意〉支給対象者の就労歴などの要件緩和の改正(2021年9月1日から)

出産日のタイミングによっては、全く同様の働き方をしていても、育児休業開始日(出産日)によって、この被保険者期間の要件を満たさないケースが存在します。

育児休業前には一般には、産前産後休業を取得し就労しないことにより賃金が支給されない期間がありますが、その結果、上述した「みなし被保険者期間」が12か月に満たないことがあります。

2021年9月以降は、このような場合には、「育児休業開始の日」ではなく「産前休業を開始した日」を起点として「みなし被保険者期間」を算定して12か月以上の被保険者期間がある場合には、育児休業給付の支給に必要な被保険者期間の要件を満たすものとされました。

その他、「みなし被保険者期間」が12か月に満たない場合において、以下の日も起点として「みなし被保険者期間」を算定することとされました。

| 理由 | 起点の日 | |

| 1 | 産前休業を開始する前に子を出生したこと | 子を出生した日の翌日 |

| 2 | 産前休業を開始する前に母性保護のための休業をしたこと | 先行する母性保護のための休業を開始した日 |

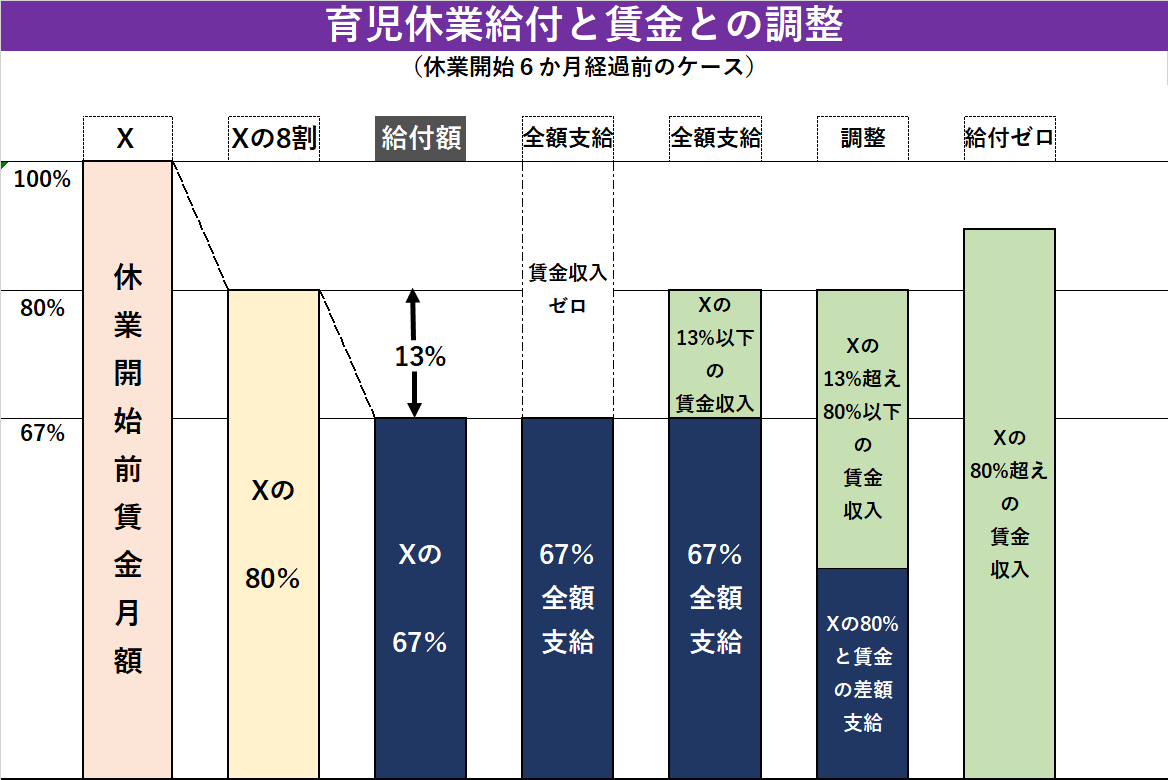

要件の3 収入状況

育児休業期間中に副業などの就労があり、賃金が支払われる場合には、給付支給額が調整されます。

休業中の収入については、休業期間中の1か月ごとに、休業開始前賃金月額の80%以上の賃金が支払われていないことが要件ですが、それ以下の収入についても、次のような減額調整が行われます。

事業主から賃金が支払われる場合、賃金月額の割合に応じて給付が調整されます。

▶13%(30%)以下なら、賃金月額の67%(50%)相当額を支給(給付全額支給)

▶13%(30%)を超えて80%未満なら、賃金月額の80%相当額と支給される賃金の差額を支給

▶80%以上なら支給されない

( )内は、休業開始から6か月経過後に適用される数値です。

要件の4 休業中における就業日数

就労日数(時間)が一定数以上になる場合には、給付の対象から外れます。

支給単位期間(1か月ごとの期間のこと)ごとに、就労している日数が10日(10日を超える場合は、就労時間が80時間)以下であることが必要です(休業の終了日を含む期間は休業日が1日以上あることが必要です)。

〈注意〉この就労した日数・時間は、在職中の事業所以外で就労した分も含まれます【厚労省質疑応答】

社会保険料の徴収免除の可否

育児休業および制度に準ずる措置による休業期間中は、社会保険料が被保険者本人負担分と事業主負担分ともに免除されますが、2022年10月1日以降は、期間中に就労することで2週間以上にわたって休業(月末を除く)をしなかった月については、社会保険料が免除されず本人及び事業主負担が生じます。

「休業の終了日の翌日が属する月の前月」までが免除対象月になるので、月の途中で休業が終了すると、その月の社保料は免除対象となりません。

法改正により、2022年10月以降は、月の途中で終了しても、2週間以上の休業があれば、月末を休業していない場合でも、免除対象月になりました。

2021年現在、月末時点で育児休業を取得している方については、その月の社会保険料が免除されます。 賞与(ボーナス)支給月には賞与保険料も免除されることから、特に男性において、ボーナス月の月末の一日だけ育休を取得する傾向が少なくないと聞きます[…]

❶育児休業を開始した日が含まれる月から、終了した日の翌日が含まれる月の前月までの期間

❷賞与に係る保険料も免除されるが、2022年10月1日以降は、1か月以上の休業についてのみ賞与にかかる保険料が免除対象となる

❸さらに、2022年10月1日以降は、月末1日のみ休業した月は従前どおり保険料の免除対象となるとともに、同一月内で2週間以上休業した月も保険料免除対象となる

まとめ

育児休業期間中であっても、会社が特段禁止していない限り、自社又は副業等で就労は可能ですが、

❶収入額

❷就労日数・時間数

❸休業日数

によっては、育児休業給付が減額調整されたり不支給となったり、社会保険料の免除がなされず徴収されることになり、思ったとおりの手取り収入に至らないこともあります。

そうした面があることに関心をもって、就労による収入額や就労日数(休業日数)の調整等に配慮する必要がありますね。